2017年是互联网金融理性回归的一年���,是网贷在中国落地发展的第十年。网贷行业经历静默���、爆发���、乱象到监管落地过程���,一路走来殊不容易。2016年《网络借贷信息中介机构业务活动管理暂行办法》出台���,网贷行业迎来合法身份���、并将在2017年走向规范发展之路。

监管新规迫使违法平台整改退出���,行业趋于规范���,而车贷一夜之间就成了人人追捧的“网红”。

投资收益下降���,投资人数在增长

据网贷之家数据显示���,截止至2016年11月���,网贷正常运营平台已跌破2000家���,网贷行业综合收益率已下降至9.61%。

专业人士表示���:2017年网贷行业利率走势将持续下行���,网贷平均利率应该是6%—10%之间比较合理。

然而���,投资热度并未因此减少���,反而因为风险的降低���,交易量和投资人数都在上涨。

以良币驱逐劣币是网贷行业的逆袭风象���,越来越多的新公司在金融生态链中耕耘着垂直细分领域���,也意味着P2P的发展开始越来越多元。

就以车贷行业为例���,车贷是P2P网贷当中一个细分行业���,以借款人或第三人的汽车或自购车作为抵押物向金融机构或汽车消费贷款公司取得的贷款。

车贷何以火爆?

作为现代社会最常见也最重要的消费品之一���,汽车和房地产一样���, 作为一种金融资产被广泛认可���,是备受欢迎的抵押品。而与房地产相比���,汽车还具有流动性强���、交易成本低的特点。

一方面���,二手车市场的日益发达���,使得汽车资产的流动性大大提升。另一方面���,目前我国住房交易面临诸多限制���,税费成本极高。

车贷具有周期短���、借款额度低���、风险较低���、收益高���、小额分散的优势。

车贷分为抵押或质押���,出现逾期或坏账后容易处理;相对于房贷而言���,车贷单个项目金额小���,就算单笔坏账出现���,亦不会对平台造成较大影响。

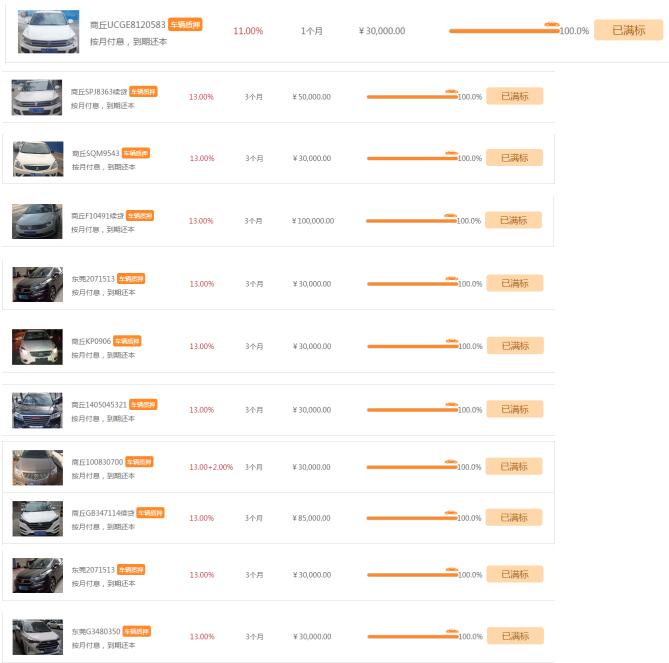

目前的P2P平台开展车贷业务的借款期限以2.5--4个月居多���,借款期限较短。这也是投资人青睐的因素之一。

现代众车在线车贷满标大约都在1-3个月���,满标速度快���,收益高���,得到投资者的一致认可。

车贷门槛越来越高

在过去���,有资金���、有门面���、有一定的资源就能开一家车贷公司。而如今监管新规的落地���,互金专项整治的火热���,硬性监管与软性约束大大提高了车贷平台的整体要求。首先���,借款端和资金端的获客成本都在上升���,收益也普遍降低;其次���,风控要求越来越严���,行业整体的坏账率有抬头趋势。由此可见���,车贷行业已经摒弃了过去简单粗暴的发展方式���,成为了高门槛的行业。

风控管理优的车贷平台将会更受投资者青睐

2017年���,整个车贷资产趋于标准化���,车贷质量高���、风控管理优的车贷平台会更多地受到银行青睐。

风控将以车为中心转向以个人信用为中心

车抵贷到信用贷是一个大数据更加有价值���、市场业态不断完善的过程。车贷的初衷是要减少因车主个人信用评估不完善带来的风险���,信用贷则是建立在较为完善的征信数据上。

所以车贷行业的风控管理会从围绕汽车这个物权为中心慢慢转变到围绕借款人本人信用为中心。这得益于大数据和征信系统的完善���,也是车贷行业大数据累积的成果。依托于大数据风控���,车贷行业的效率会更高���,用户体验也会更好。

车贷市场进入洗牌阶段

专业能力较弱的公司涉足车贷���,未必会获得高回报。车贷行业的高门槛会压榨小型车贷平台的利润空间���,而大平台通过物理网点拓展市场的方式也将不可持续。相信在未来的一段时间内���,小型车贷平台会遭遇洗牌被迫退出���,规模大的车贷平台也会陆续出现兼并整合。目前来看���,车贷领域寡头平台已初步形成���,小平台竞争市场份额将越发困难。

现代众车线将以更加稳固的金融+产业融合的精准定位发展���,2017年���,现代众车汽车精养中心即将营业���,我们将以更好的产品���,更佳的服务对现代众车的会员服务。

综上所述���,整个车贷行业未来会成为人力和资金双密集型的行业���,竞争也会日趋激烈。资产端获取能力较弱的公司再转型进入车贷行业���,为时已晚。但不可否认的是���,车贷市场前景非常可观。

车贷未来前景

《中国互联网+汽车金融发展报告2016》显示���,2015 年度���,车贷行业整体交易规模在 580 亿元左右���,2016年整个车贷行业的交易规模将达到5000亿���,预计2020年���,车贷市场交易规模将突破2万亿。

协会公告

协会公告